2026年青铜系高炮口子靠谱吗?这些贷款套路要当心!避坑指南速看

最近很多粉丝私信问我"青铜系高炮口子"到底能不能碰,作为从业五年的贷款博主,今天就带大家深扒这类贷款的真面目。咱们先划重点:这类产品虽然审核快、放款快,但暗藏高息陷阱和暴力催收风险。文章将从青铜系贷款的特征分析、真实案例拆解、避坑指南三个维度展开,最后还会教大家如何识别正规渠道。建议收藏本文,遇到突发资金需求时对照查看。

可能有人会问,什么样的贷款才算青铜系?根据我的观察,这类产品通常有这几个特征:审核快得离谱:提交资料5分钟出结果利率藏在协议里:表面说日息0.1%,实际年化超200%催收手段狠:逾期半小时就打爆通讯录

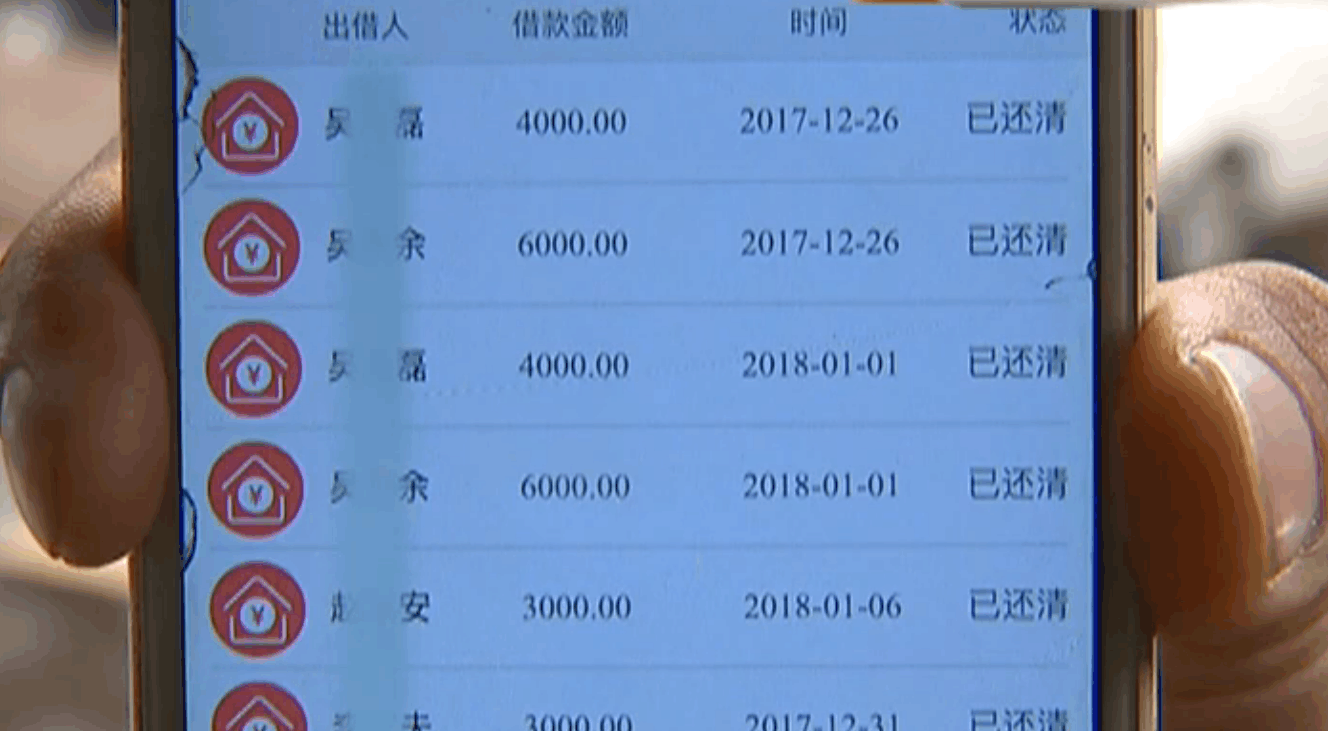

去年有个真实案例:杭州的小王借款3000元,结果实际到账只有2100,7天后要还3150元。这种砍头息+高利息的模式,就是典型的青铜系操作。

能下款的714口子

能下款的714口子

本文由口子网于2026-01-06发表在回顾号,如有疑问,请联系我们。

本文链接:https://h9.renasys.cn/article/17654.html

相关文章

-

2026黑户必下款?3大避坑技巧+贷款实用指南

-

2026年最新雷神贷款好下款吗,盘点五个真正无视征信花的平台

-

2026年最新易借钱包查不查征信记录,概括五个轻松借款无征信记录的软件

-

2026黑户逾期贷款新口子?这些方法急用钱必看

-

闪银哼哼瞬瞬必下款吗?必看申请攻略+真实用户经验分享!

-

2026年淘金贷最近还能下款吗?实测+避坑指南看这篇

-

2026年征信花了还能贷款吗?5招教你快速下款!

-

中行申二卡会上征信吗?实测解析信用记录影响

发表评论