2026年征信花了还能贷款吗?5招教你快速下款!

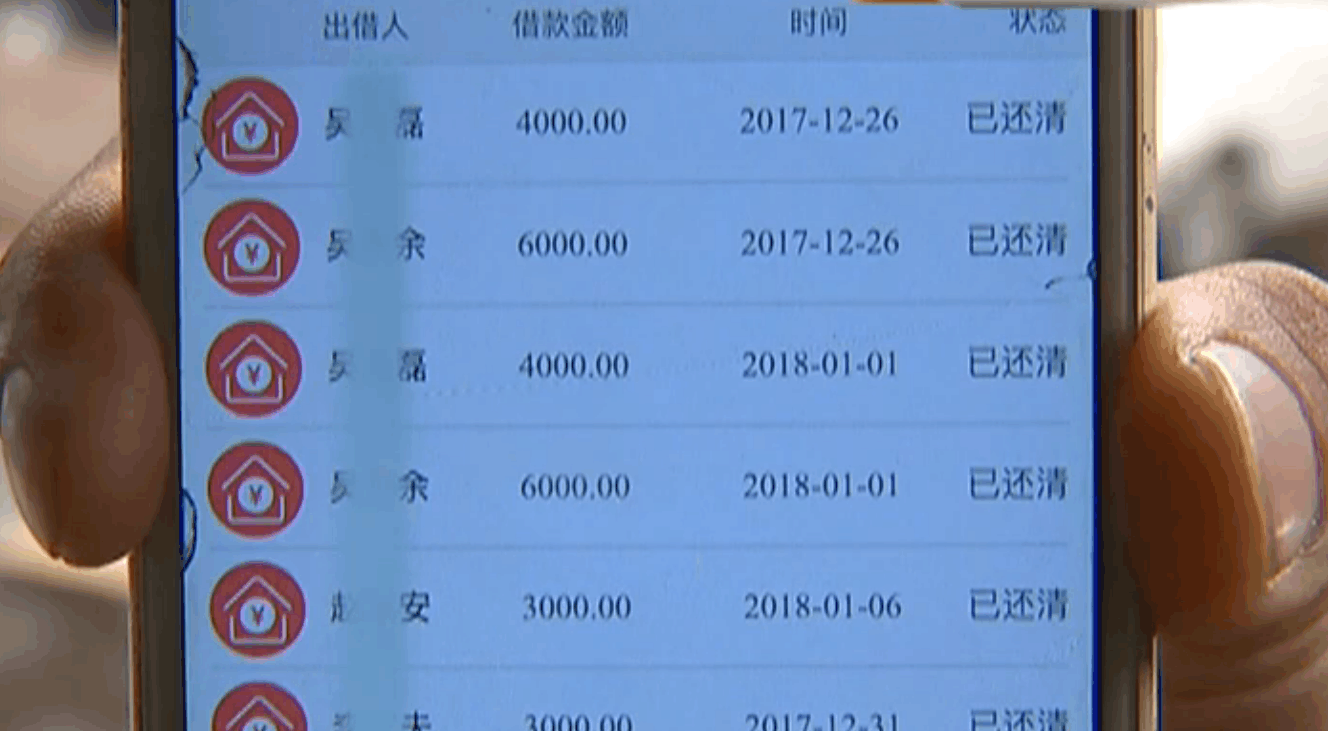

征信记录变花是很多借款人头疼的问题,频繁的贷款申请和查询记录就像"牛皮癣"一样影响信用评分。本文深入解析征信变花的三大成因,揭秘金融机构的审核逻辑,并提供可操作的信用修复方案。从网贷选择技巧到银行产品匹配,教你用正确姿势突破借贷困局,更有独家整理的低查询门槛产品清单,助你快速获得资金周转。

小额借钱不用审核的平台

小额借钱不用审核的平台

本文由口子网于2026-01-06发表在回顾号,如有疑问,请联系我们。

本文链接:https://h9.renasys.cn/article/17945.html

相关文章

-

2026黑户必下款?3大避坑技巧+贷款实用指南

-

2026年最新雷神贷款好下款吗,盘点五个真正无视征信花的平台

-

2026年最新易借钱包查不查征信记录,概括五个轻松借款无征信记录的软件

-

2026黑户逾期贷款新口子?这些方法急用钱必看

-

闪银哼哼瞬瞬必下款吗?必看申请攻略+真实用户经验分享!

-

2026年淘金贷最近还能下款吗?实测+避坑指南看这篇

-

中行申二卡会上征信吗?实测解析信用记录影响

-

2026年急需用钱?这些正规借钱渠道靠谱又安全!

发表评论