2026年征信黑名单多久解除?信用卡冻结恢复攻略看这里

征信黑名单导致的信用卡冻结困扰着众多借款人。本文将深度解析不同失信行为的解除周期,揭秘3个关键恢复步骤,并针对特殊场景提供解决方案。通过真实案例拆解,教您如何科学规划信用修复路径,避免二次冻结风险。

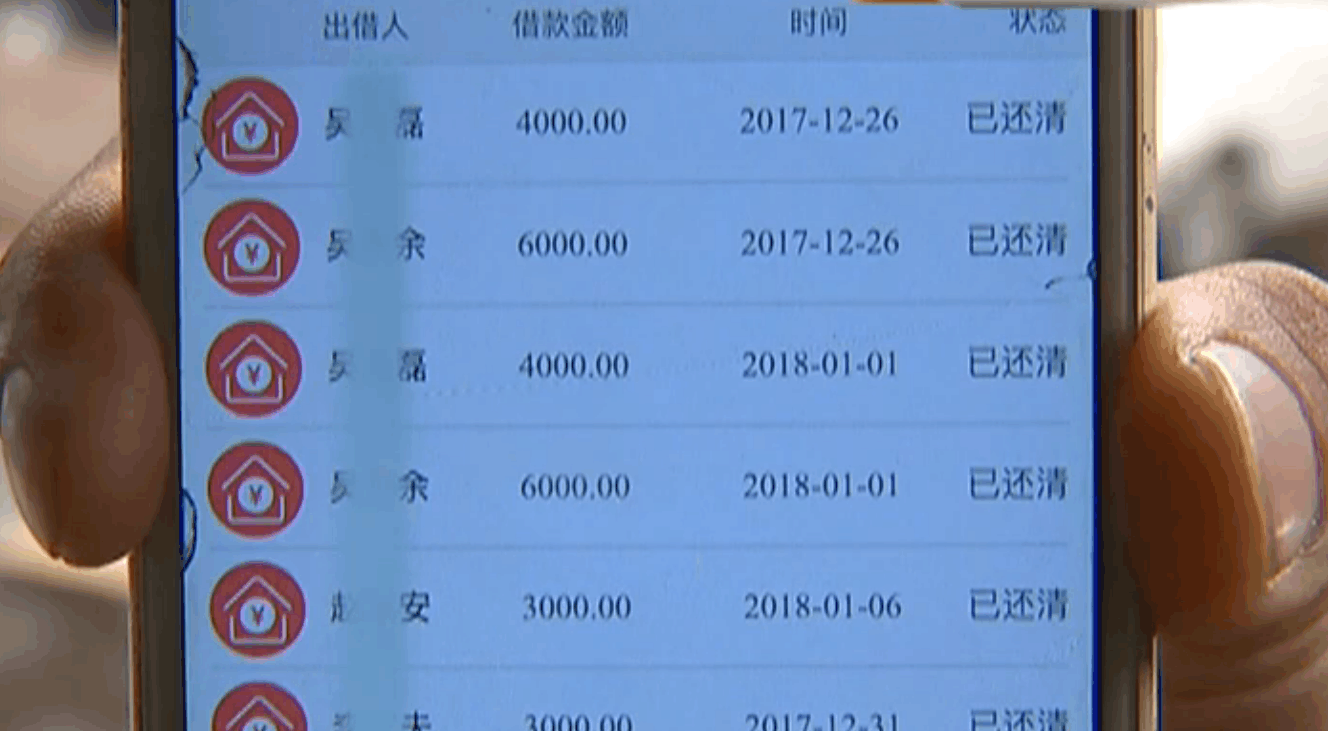

收到银行冻结通知时,很多人的第一反应是:"我按时还款了啊?"其实,征信系统远比想象中敏感。去年接触的案例中,有位客户因连续3个月最低还款触发风控,还有位创业者因经营贷资金流向异常被冻结卡片。连三累六逾期:连续3个月或半年累计6次违约多平台借贷导致的负债率超70%频繁申请信用卡留下的硬查询记录过多

小额贷款无征信秒通过

小额贷款无征信秒通过

本文由口子网于2026-01-06发表在回顾号,如有疑问,请联系我们。

本文链接:https://h9.renasys.cn/article/12475.html

相关文章

-

2026黑户必下款?3大避坑技巧+贷款实用指南

-

2026年最新雷神贷款好下款吗,盘点五个真正无视征信花的平台

-

2026年最新易借钱包查不查征信记录,概括五个轻松借款无征信记录的软件

-

2026黑户逾期贷款新口子?这些方法急用钱必看

-

闪银哼哼瞬瞬必下款吗?必看申请攻略+真实用户经验分享!

-

2026年淘金贷最近还能下款吗?实测+避坑指南看这篇

-

2026年征信花了还能贷款吗?5招教你快速下款!

-

中行申二卡会上征信吗?实测解析信用记录影响

发表评论