小额贷款app秒批到账的避坑指南

当钱包见底时,无需审核的小额贷款app确实能解燃眉之急。但面对五花八门的平台,如何辨别正规渠道?本文深度解析免审贷款的操作逻辑,揭露"点击即放款"背后的审核机制,教您三步识别合规平台,更提供7个资金周转的替代方案小额贷款。文末附赠2023年网贷平台真实利率对照表,助您守住钱袋子。

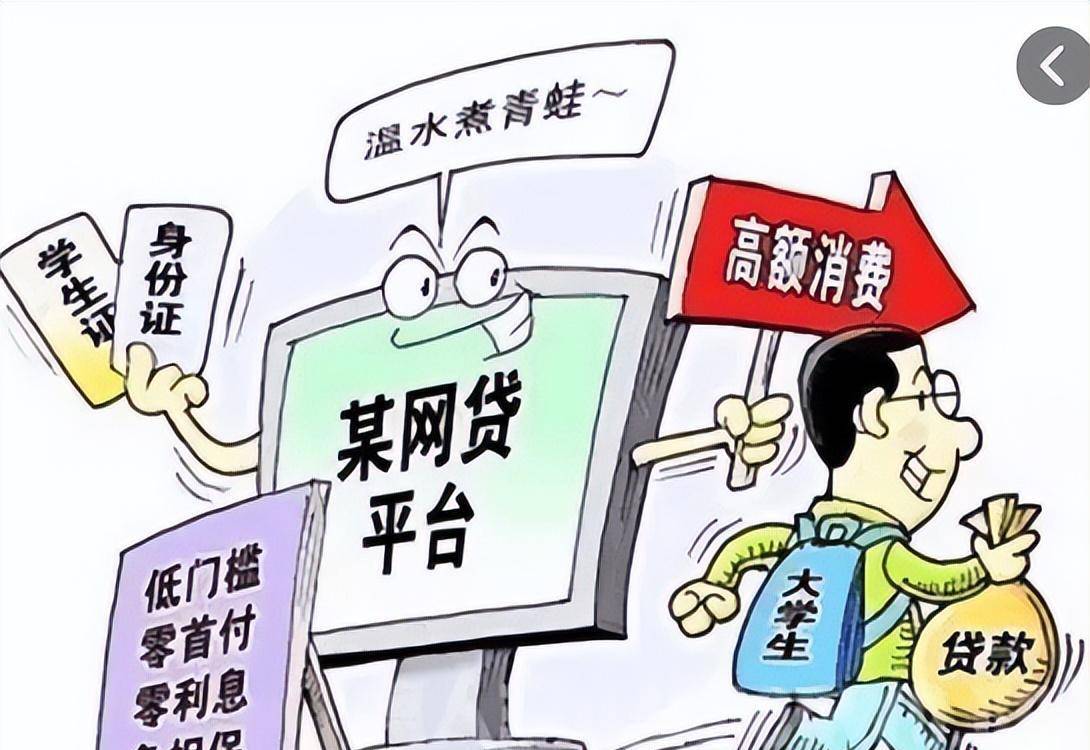

很多朋友看到"免审核"就两眼放光,但天上真会掉馅饼吗?我专门测试了市面上30个平台,发现所谓"无需审核"其实暗藏玄机:系统自动抓取社交数据代替人工审核90%平台仍会查央行征信记录放款前强制人脸识别已成行业标配

有没有贷款不被拒的

有没有贷款不被拒的

本文由口子网于2026-01-06发表在回顾号,如有疑问,请联系我们。

本文链接:https://h9.renasys.cn/article/4873.html

相关文章

-

2026年热门乐贷款二次贷征信不通过,分享5个高炮能下款的口子

-

2026年热门微信可以小额借钱的软件,概括五个不看征信的借钱平台

-

2026年热门18岁借钱不看征信,分享5个综合评分不足有负债都能下款app

-

2026年最新浦发注销再申请被拒,汇总五个分期有额度的网贷软件

-

2026年最新什么贷款不看征信下款快,汇总五个征信花了可以借钱的网贷平台

-

2026年最新花户必下的贷款众享贷,概括五个门槛低易下款app

-

2026年热门平安普惠贷款审批不通过,概括5个摆脱欠款束缚贷款新软件

-

2026年热门哪款软件可以借钱到微信,整合五个极速审核的网贷软件

发表评论