急用钱哪里能借到?短期小额贷款渠道盘点

最近收到很多朋友留言咨询,说遇到突发情况急需用钱该怎么办。其实我完全理解大家的焦虑,但作为从业者必须提醒:千万别碰违规贷款平台!今天专门整理出这份实用指南,帮您找到正规可靠的借款渠道,同时教您如何避开那些看似"方便"实则危险的高息陷阱。本文将从申请条件、平台对比、风险识别三个维度深入解析,最后还会分享几个提升通过率的小窍门哦~

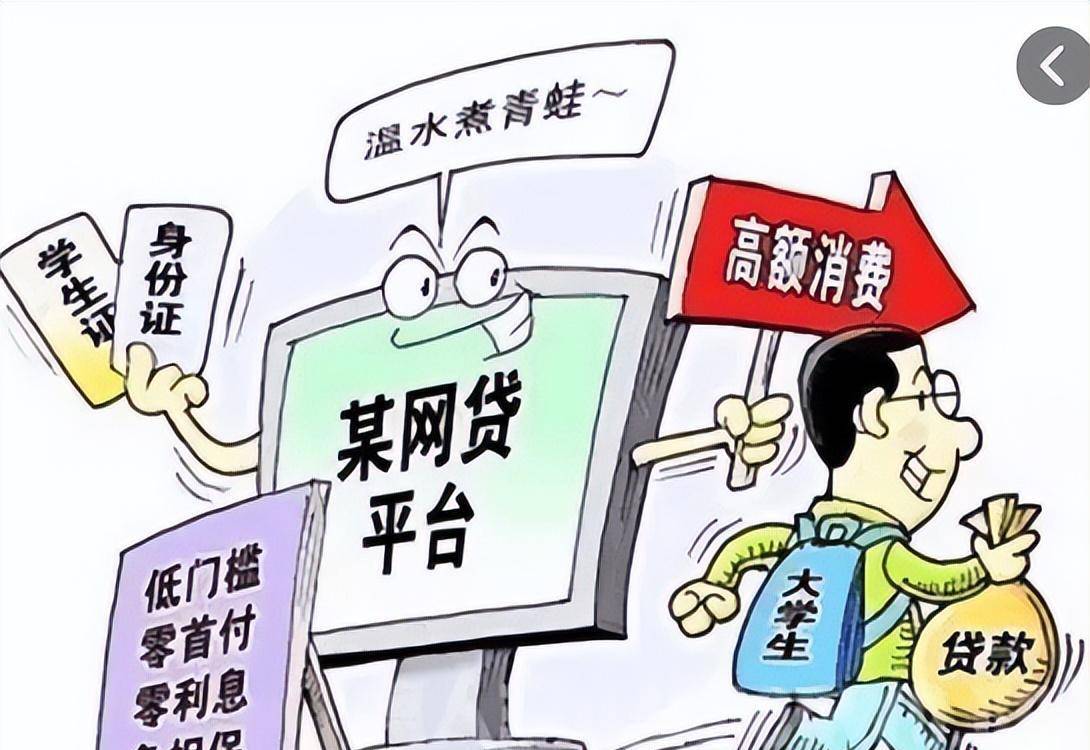

上周有个粉丝私信我,说他在某论坛看到"十分钟放款"的广告,结果差点被骗手续费...这种情况实在太常见了!先跟大家说个重要结论:凡是宣传"无视征信""秒批到账"的,99%都是非法平台。银行闪电贷:比如招行、建行都有线上信用贷,年利率5%起持牌消费金融:马上消费、招联金融等,审批相对宽松互联网巨头产品:支付宝借呗、微信微粒贷,注意查看放款方资质

昨天帮表弟梳理借款方案时发现,其实不同情况适合的渠道完全不同。这里给大家做个对比表:用户类型推荐渠道参考利率公务员/事业编银行信用贷年化4.8%-7.2%普通上班族消费金融公司年化10%-18%自由职业者互联网小贷年化18%-24%

注意!如果遇到要求"砍头息""服务费"的平台,请立即停止操作。上周有个案例,借款人实际到手只有本金的70%,这种套路一定要警惕。

平安贷款需要300激活

平安贷款需要300激活

本文由口子网于2026-01-06发表在回顾号,如有疑问,请联系我们。

本文链接:https://h9.renasys.cn/article/1886.html

相关文章

-

2026年最新浦发注销再申请被拒,汇总五个分期有额度的网贷软件

-

2026年最新花户必下的贷款众享贷,概括五个门槛低易下款app

-

2026年热门好下款网贷平台,罗列5个黑户下款平台

-

2026年最新网贷平台不看征信吗,梳理5个新号易贷速审秒下款app

-

2026年热门哪家借款产品容易下款,总结5个利息低的网贷平台

-

2026年最新微信没微粒贷怎么借钱,梳理5个双黑户必下款的口子

-

00后借钱2026年推荐,分享5个超级黑户包下款

-

2026年最新微信能借钱多久到帐户,罗列5个无视当前逾期无视征信的借款口子

发表评论